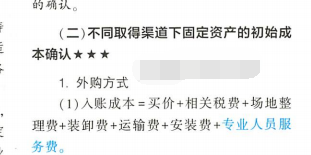

1.外购方式

(1)入账成本=买价+相关税费+场地整理费+装卸费+运输费+安装费+专业人员服务费。

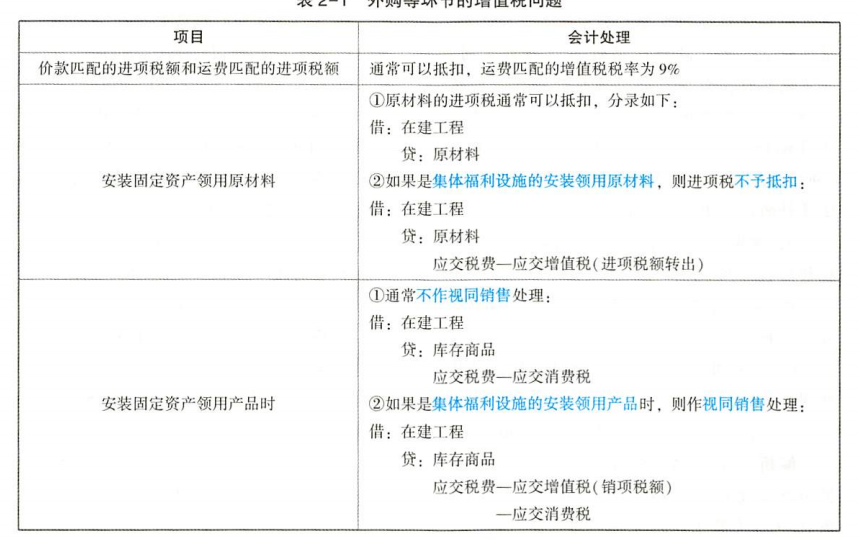

其中相关税费在建设集体福利设施领用,所以不抵扣进项税、消费税,全部记入成本,则,会计科目借方在建工程,贷方原材料、进项税

如果费建设集体福利设施领用,那么进项税可以进项抵扣,则会计科目借方在建工程,贷方原材料

因为消费税属于价内税,是要包括在成本中的。 领用自产产品的,要将消费税计入成本中

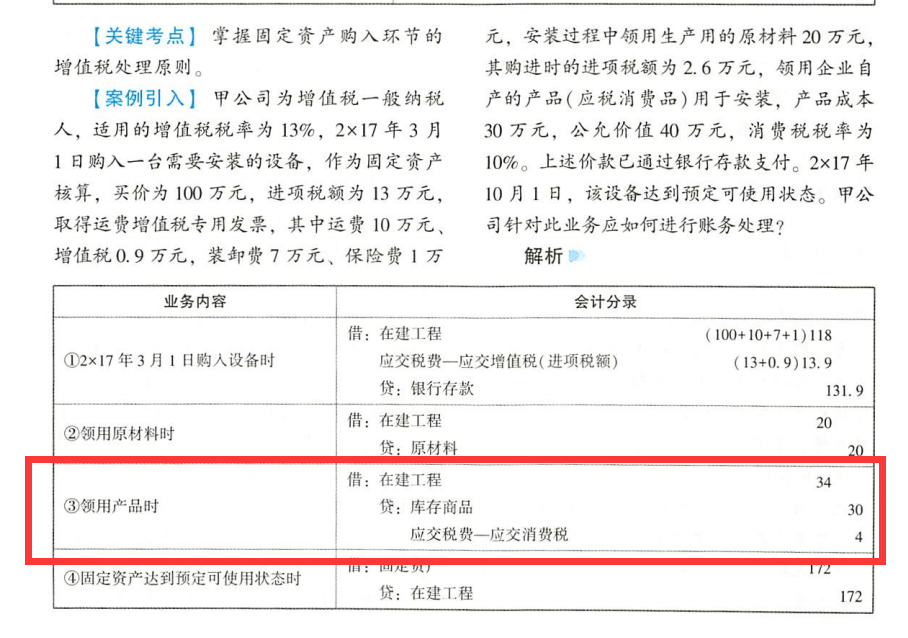

为什么领用产品的时候库存商品部分根据“产品成本”30万?但是消费税却是根据组成计税价格(公允价值)?

消费税的计算是根据公允价值来的,属于价内税应当包含在成本中,

(2)以一笔款项购入多项没有单独标价的固定资产,应当按照各项固定资产的公允价值比例对总成本进行分配.

2.自行建造方式

(1)按建造该项资产达到预定可使用状态前所发生的全部必要支出作为人账价值(工程用物资成本+人工成本+相关税费+应予资本化的借款费用+间接费用)。

(2)出包方式下的会计核算。

①入账价值=建筑工程支出+安装工程支出+安装设备支出+分摊的待摊支出。

②待摊支出指的是在出包过程中可能还会发生一些共同的支出,包括应负担的税费、管理费、公证费、监理费、临时设施费、可行性研究费用、满足资本化条件的借款费用、负荷联合试车费(按存货、收入准则的规定构成产品成本及产品销售收人的除外)、建设期间发生的工程物资盘亏、报废及毁损净损失等。

在账务处理时应通过下列公式分配计人相应的工程项目中:

待摊支出分配率=累计发生的待摊支出/(建筑工程支出+安装工程支出+在安装设备支出)x 100%某工程应分配的待摊支出=某工程的建筑工程支出、安装工程支出和在安装设备支出合计x分配率

评论(0)

暂无评论